こんにちは!梅屋敷東通り商店街のパパです。

突然ですがみなさんは、こどもの教育資金、どのように準備していますか?

先が見通せない世の中で、こどもの将来に向けてどのように準備すれば良いか、不安を抱えてらっしゃる方も多いのではないでしょうか?今日は、「教育資金」について考えてみます。

教育費、どうやって準備すれば良いの?

この記事を読むことで、以下のことが分かります。ぜひお読みいただき、一緒にこどもの教育資金の不安を克服していきましょう!

・学資保険は悪手、今すぐやめて再考すべき!

・時間を味方につけた「投資」が◎

・お得なNISA口座の開設方法

教育費も年々増加している?

一般的にこども一人当たりの教育費は、幼稚園から大学卒業までの19年間で1,000万円程度必要と言われたりします。これは、全て【国公立】に通った場合の試算値であり、一部、もしくは全て私立に進学した場合は大きく膨らむことになります。

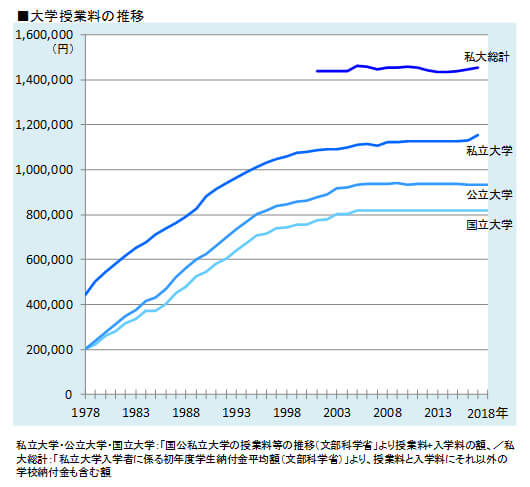

そして、意外と見落とされがちなのが、高等教育にかかる教育費が年々確実に増加している事実です。例えば1978年から2018年の大学授業料の数位を示したものがこちら。

【出典】 ベネッセ教育情報 上昇する学費、モトをとるのは難しい未来が待っている?

文部科学省がまとめた「国公私立大学の授業料等の推移」を見ても、実際の数字で右肩上がりである事実が読み取れます。

しかもこの授業料の増加は、みなさんご存知のように世の中では物価が下がり続け、経済成長がゆるやかだった時代にも関わらず、ずっと途切れることのない一貫したトレンドとして発生しています。

更に長いデフレにあった日本経済が、いよいよインフレ局面に入ろうとしている歴史的転換点を迎えていますが、そうなると学費は更に右肩上がりの傾斜が高くなることが予想されます。

これは私立大学だけに起こっている事象ではなく、国公立も含めた教育機関全体に起こっている変化であり、かつ高校においても同じような傾向が見られます。

つまり、こども一人当たり1,000万円と言われていた教育費が、知らない間に1,200万円…さらにそれ以上に必要という状況に変化しているわけです。

少子化もこの傾向に拍車をかけることになり、国により高等教育が全面的に無償化されるなどの抜本的な政策転換がない限り、こどもにかかる教育費は年々増加していくことを前提にする必要があります。

増え続ける教育費への対策

では、この状況に対して親はどのように対策すべきなのでしょうか?

学費をどうやって確保するか?については、大きく以下の3つの選択肢があると考えます。

- 学資保険

- 貯金・預金(定期預金なども含む)

- 投資

結論としては、圧倒的に「3. 投資」による資産形成をオススメします。実際に我が家も、投資により将来の学費増加リスク、インフレリスクに備えることにしています。

なぜ「投資」がオススメなのか、については後ほど書くとして、先に上げた2つの方法について考えたいと思います。

学資保険がだめな理由

こどもの将来のために、学資保険を選ばれている・選ばれる親は多いと思います。しかしながら、学資保険は以下の理由でオススメできません。

②満期までおろせない

③インフレリスク

貯金・預金がだめな理由

学資保険と比較すると、いつでも好きな時に引き出せるという点では貯金が優れています。ただ、「金利のある世界が復活!」と叫ばれているとは言え、銀行預金の利率はまだまだ低く設定されています。

今後もう少し上がってくる可能性は十分にありますが、それでも我々の親世代が享受していたような預金金利5%という世界は恐らく訪れません。

つまり、長い期間預けたとしても元本割れのリスクこそないものの、元本を増やすとことは難しく教育にかかる費用が右肩上がりにある中で十分な資金を確保する手段としては、物足りないのが実情ではないでしょうか。

一方で、今後5年間程度で必要なことが見えている・すでにわかっている資金は、現金で持っておくことが得策なので、その分についてはしっかりと貯金・預金で確保しておきましょう。

オススメの教育費の作り方

私がおすすめする教育費の作り方は、圧倒的に「投資」による方法です。

投機ではなく投資を

「投資」と聞くと、こう思われる方もいるのではないでしょうか。

投資で教育費を確保?そんな博打みたいなものに大事なこどもの教育費をさらせない!

2024年だけでも株価が乱高下しているのに、そんなものに教育費を託すなんて、精神衛生上も健全じゃない!

「投資」と「投機」の違いを理解することで、このような批判があたらないということが理解いただけると思います。あくまでオススメするのは「投資」です。

・時間を味方につけた長期投資:最低15年

・投資先はインデックス:十分な分散

・無理のない範囲での積立

・NISAを活用して非課税メリットを最大化

S&P500や、オルカンといった、十分に分散が効いたインデックス指標に連動する投資信託を、自身のリスク許容度の範囲内で積立買付する方法です。

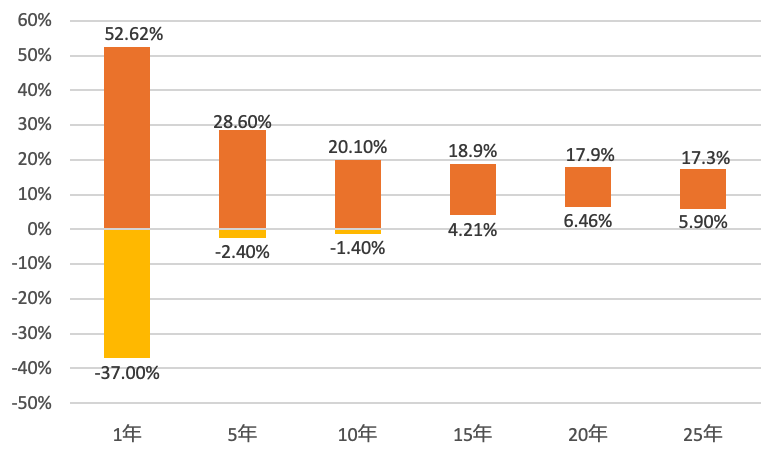

投資の名著で、『ウォール街のランダム・ウォーカー』という書籍があります。この中に、過去の任意のどの期間から投資を始めたとしても、アメリカの代表的な企業500社に分散投資するS&P500であれば、15年間の長期運用で元本割れのリスクがなくなるということが紹介されています。

出典:【ゼロからわかる】15年・30年でいくら増える?「新NISA」の活用法を徹底解説

オンライン証券の活用

こどもが産まれたら、もしくはこどもが欲しいと思っているのであれば、今すぐにでも「投資」を始めることをオススメします。その際、必ずNISA制度を活用してください。

詳細な説明は省きますが、NISAとは投資で得た利益が非課税になる仕組みです。この仕組みを使わない手はありません!

そして、投資を始めるなら圧倒的にオンライン証券の利用をオススメします。スマホだけで簡単に申請が完了し、早ければ数日でNISA口座の開設まで完了します。

投資はいかに時間を味方につけられるか?が資産拡大できるかどうかを分けます。本記事を読まれた方はまずは100円からでも良いので、余剰資金を少しでも早くNISA口座で運用しましょう!

こどもがまだ未就学児で、今後大学進学まで15年以上の投資期間を確保できるのであれば、迷わずNISA口座による長期投資をスタートさせてください。

お得に口座開設

ネットで完結する証券口座の開設ですが、ただ開設するだけでは非常にもったいないことをご存知でしょうか?実は口座を開設するだけで、実質10,000円以上がもらえる方法があります。

それがポイントサイト経由で口座開設の申込むという方法です。

もし、まだポイントサイトを使ったことがない!という方は、是非下のバナーから登録してみてください。私は「モッピー」を愛用しています。

ユーザー登録が完了したら、「SBI証券」と検索しそこから口座開設の申し込みを行って下さい。口座開設後、50,000円の入金が必要になりますが、その50,000円で手始めにS&P500やオルカンに連動するインデックス型投資信託を購入してみてください!

本記事執筆時点(2024/8/2時点)では、「SBI証券」の口座開設で、17,000円がもらえます!ポイントサイト経由で獲得したポイントを投資に回すも良し、日々の生活の足しやレジャー費の足しにするのも良いと思います!

まとめ

本日は、「教育資金の賢い作り方」をご紹介しました。